RIEN NE VA PLUS

SEMINAIRE INTERNATIONAL

LES CENTRALES NUCLEAIRES – LEÇONS DE L’EXPÉRIENCE MONDIALE

27 et 28 octobre 2015

Auditorium Interlegis – Sénat fédéral, Brasilia

LES COUTS DU NUCLÉAIRE

Bernard Laponche

Son dossier PDF personnel !

|

INTRODUCTION (suite)Au début, dans les années 1950, on pensait qu’on allait produire de l’électricité tellement bon marché que ce ne serait pas la peine de mettre des compteurs... Il y avait une expression pour dire cela: «Too cheap to meter», trop bon marché pour mettre un compteur. À partir de la mise en évidence de la fission et de la réaction en chaîne dans la première «pile atomique» en 1942 à Chicago, c’est avec un objectif militaire qu’ont été développés les réacteurs nucléaires et les industries du combustible nucléaire. Toutes les techniques utilisées aujourd’hui découlent très directement du «Projet Manhattan» et de ses suites aux Etats-Unis. Cette articulation étroite entre nucléaire civil – la production d’électricité – et nucléaire militaire – production des armes nucléaires et propulsion des sous-marins nucléaires – a prévalu dans les «puissances nucléaires» qui ont suivi les Etats-Unis: URSS, Royaume-Uni, France, plus tard Chine, Inde, Pakistan, Israël[1]. Le nucléaire civil a largement profité des développements nucléaires militaires et aujourd’hui; si la séparation peut être effective dans le secteur des centrales nucléaires, elle ne l’est pas dans celui des industries du combustible: enrichissement de l’uranium et retraitement du combustible pour la production du plutonium. Et le «désir» de certains pays de maîtriser les techniques nucléaires «civiles» ne saurait masquer l’intention sous-jacente de se doter de l’arme nucléaire. Cette «complémentarité» n’est pas sans influence sur la question des coûts du nucléaire. En effet, plus qu’aucune autre technique de production d’électricité, le nucléaire a profité largement de la recherche et développement et même de certains investissements en réacteurs ou usines du combustible financés par les budgets militaires. En même temps, le nucléaire civil a beaucoup joué, notamment dans les milieux scientifiques et auprès du public, de son image de «rédemption» vis-à-vis d’un nucléaire militaire marqué par Hiroshima et Nagasaki et la menace permanente d’un conflit mondial dévastateur au temps de la guerre froide. C’est bien le message «Atom for peace» du président Eisenhower à la tribune des Nations Unies en 1952 qui a lancé la grande offensive au niveau mondial des entreprises américaines du nucléaire. Aujourd’hui, 88% de la puissance électronucléaire installée au monde est constituée par des réacteurs à eau ordinaire et uranium enrichi des filières américaines PWR et BWR. À la suite de cette impulsion industrielle et commerciale d’envergure, la production d’électricité d’origine nucléaire s’est développée de façon significative à partir de 1960, jusqu’à atteindre 18% de la production mondiale d’électricité en 1996. Ce n’était pas négligeable, mais pour une technique ayant pendant un demi-siècle joui d’un soutien massif des Etats l’ayant développée, cela ne correspondait pas aux attentes de ses promoteurs. La stagnation puis l’amorce de décroissance de l’électronucléaire au niveau mondial, en part de la production mondiale et même en valeur absolue à partir de 2006, s’explique par deux types de facteurs. Le premier facteur est la confirmation des risques liés à l’utilisation de cette technique, d’abord par l’accident de Three Mile Island aux Etats-Unis en 1979 qui a pratiquement bloqué le développement dans ce pays, puis par les catastrophes de Tchernobyl (Ukraine en URSS, 1986) et Fukushima (Japon, 2011). Le déclin du nucléaire a démarré avant Fukushima, mais cet accident a confirmé l’Allemagne et l’Italie, deux pays de haut niveau technologique, dans leur décision de renoncer à l’électronucléaire. Dans le même registre, le problème des déchets radioactifs, présent depuis le début du développement de cette technique, pesait de façon croissante dans la balance des avantages et des inconvénients. |

suite:

Le second facteur,

qui n’était pas anticipé car pas mal de soutiens financiers étaient

masqués et que les risques étaient minimisés ou même niés, est la question des coûts:

ceux-ci n’ont pas cessé d’augmenter et se révèlent, en ce début du XXIe

siècle, de plus en plus prohibitifs (investissements de construction

des réacteurs, coûts à venir du démantèlement et de la gestion des

déchets, coût de l’accident majeur...) et de plus en plus supérieurs à ceux des techniques et sources alternatives. p.19C’est ce que nous allons examiner dans cet article: le chapitre I présente l’évolution et la situation actuelle de l’électronucléaire dans le monde; le chapitre II traite des coûts du nucléaire en France; le chapitre III compare pour un certain nombre de pays les coûts des différentes techniques de production d’électricité; le chapitre IV esquisse un éclairage sur le rôle éventuel du nucléaire dans la lutte contre le changement climatique. 1-LA PRODUCTION D’ELECTRICITE D’ORIGINE

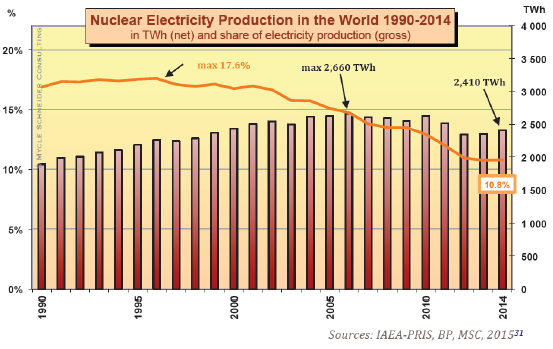

NUCLEAIRE DANS LE MONDE[2] 1.1 LA PRODUCTION D’ÉLECTRICITÉ D’ORIGINE NUCLEAIRE En 1990, la production mondiale d’électricité d’origine nucléaire (1.800 TWh) représentait 17,5% de la production mondiale totale d’électricité. Elle a ensuite régulièrement augmenté en valeur absolue jusqu’en 2006 (2.660 TWh), à 15% seulement de la production mondiale, pour descendre ensuite à moins de 2.400 TWh en 2012 et 2013 et 2.410 TWh en 2014, soit 10,8% de la production mondiale d’électricité[3]. Figure 1 – La production d’électricité nucléaire dans le monde de 1990 à 2014,

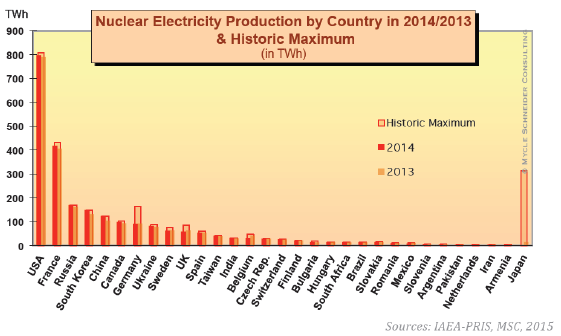

en TWh, nets et la part du nucléaire dans la production brute mondiale d’électricité.  1.2 LES PRINCIPAUX PAYS PRODUCTEURS En 2015, comme les années précédentes, 31 pays possédaient des réacteurs nucléaires pour la production d’électricité. Avant l’accident de Fukushima, en 2010 la production de trois pays, les Etats-Unis, la France et le Japon, représentait près de 60% de la production mondiale. Comme le montre la figure ci-dessous, la production des autres pays (et celle du Japon aujourd’hui) est très inférieure. Parmi les grands pays producteurs, la France occupe une position tout à fait particulière puisque la production d’origine nucléaire représente 73% de sa production (N du webmaistre: à distinguer de sa consommation!) totale d’électricité, alors que cette proportion est, en 2013, de 28% en Corée du Sud, 19% aux Etats-Unis, 18% au Royaume-Uni, 17,5% en Russie, 15% en Allemagne (qui a décidé la «sortie» du nucléaire) et 2,1% en Chine. |

Figure 2 – La production d'électricité nucléaire par pays

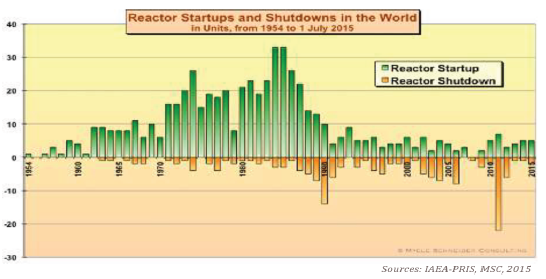

en 2013 et 2014 et sa valeur historique maximale  1.3 L’HISTORIQUE DES DEMARRAGES DES REACTEURS Depuis la première connexion au réseau électrique d’un réacteur nucléaire en URSS en 1954, le démarrage de nouvelles installations a connu deux périodes de pic: en 1974 (26 unités connectées) et en 1985, l’année précédant l’accident de Tchernobyl (33 unités connectées). À partir de 2000, les nouveaux démarrages ont presque été compensés par les arrêts définitifs de réacteurs, l’année 2011 étant évidemment marquée par l’accident de Fukushima qui a entraîné l’arrêt de 54 réacteurs au Japon[4] (privé de toute production d’origine nucléaire pendant l’année 2014). Le nombre de réacteurs électronucléaires en opération réelle dans le monde est passé de 438 en 2002 à 391 en juillet 2015. Figure 3 – Démarrages et fermetures définitives

des réacteurs électronucléaires dans le monde de 1954 au 1er juillet 2015.  1.4 L’AGE DES REACTEURS Enfin, donnée importante pour l’avenir de la production électronucléaire dans le monde, l’âge moyen des réacteurs életronucléaires est proche de 30 ans, durée de fonctionnement initialement prévue par leurs constructeurs, bien que cette limite ne soit pas réglementaire. La question de l’allongement de la durée de fonctionnement au-delà de 30 et surtout 40 ans se pose dans la plupart des pays et en particulier en France. Se posent en effet des questions à la fois techniques, économiques et de sûreté. Au premier juillet 2015, l’age moyen des 391 réacteurs en fonctionnement dans le monde était de 28,8 ans. Ces âges se répartissent de la façon suivante, en nombre de réacteurs: Tableau 1 - Age du parc nucléaire mondial (au 1er juillet 2015)

1.5 LES REACTEURS EN CONSTRUCTION En juillet 2015, 62 réacteurs étaient en construction dans le monde. Ce chiffre reste très inférieur au record atteint en 1979 avec 234 unités en construction. Les principaux pays «constructeurs» sont: Chine (24), Russie (8), Inde (6), États-Unis (5), Corée du Sud (4), Emirats Arabes Unis (3). |

suite:

Viennent ensuite deux réacteurs par pays en Belarus, Pakistan et

Slovaquie, et un réacteur en Ukraine (début de construction en

1986-1987), Argentine, Brésil (Angra 3?), Finlande, France. p.20Il est important de noter que 47 chantiers sont en retard par rapport aux prévisions, dont 15 en Chine, 8 en Inde, 6 aux Etats-Unis, 5 en Corée du Sud.[5] 2. LE COUT DE PRODUCTION DE L’ÉLECTRICITÉ

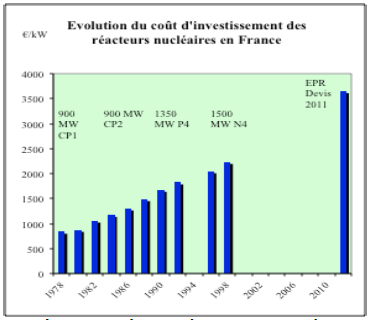

NUCLEAIRE EN FRANCE 2.1 EVALUATIONS DE LA COUR DES COMPTES La référence la plus récente sur le coût de production du kWh par les centrales nucléaires françaises[6] est le rapport de la Cour des comptes de 2014[7]. Dans ce rapport, la Cour utilise la méthode du coût courant économique (CCE). Ce coût est constitué de charges de capital correspondant aux investissements passés, de charges annuelles d’exploitation ou d’investissements de maintenance annuels[8] et de provisions annuelles pour diverses charges futures. La prise en compte du capital investi se fait sous la forme d’un coût annuel de rémunération et de remboursement permettant à la fin de vie de l’ouvrage ou du parc d’ouvrage de reconstituer en monnaie constante l’investissement initial. Le coût de production du parc actuel Le premier rapport évaluait le CCE du kWh produit par le parc nucléaire français à 49,5 € par MWh (€/MWh), en euros courants de l’année 2010[9]. Le second rapport présente une actualisation de ce coût ainsi que sa réévaluation pour l’année 2013 et aboutit à la valeur de 59,8 €/kWh, en euros courants, soit une augmentation de 10,2 €/kWh (21%). Cette forte évolution est due à la forte croissance des dépenses d’exploitation entre 2010 et 2013, ainsi que des investissements de maintenance. Les investissements passés La Cour des comptes (rapport 2012) évalue à 96 milliards € 2010 l’investissement initial dans les 58 réacteurs actuels, pour une puissance électrique nette installée de 62.000 MW, soit 1,54 M$ par MW installé. Historiquement, la filière nucléaire n’a pas profité des réductions de coût qu’on attend généralement de l’apprentissage industriel, comme le montre bien le tableau 2[10] et la figure 4. Figure 4 - Coût du MW installé des différents paliers de la filière REP

(en € 2010)[11]  |

|

Les autres investissements du programme

électronucléaire français relèvent du cycle du combustible: la Cour les

estime à environ 40 milliards € de 2010, dont 19 milliards seulement

sont pris en compte car destinés à répondre aux besoins du parc

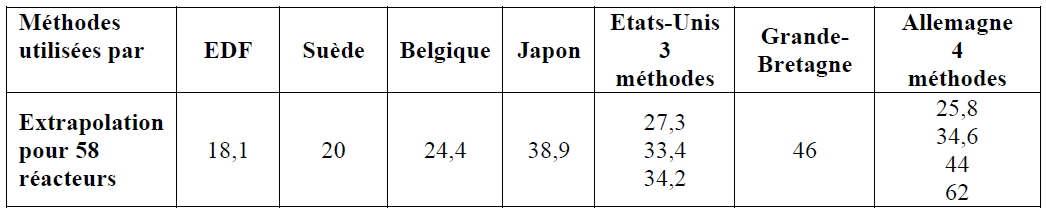

français. (suite)Les investissements pour la poursuite du fonctionnement du parc actuel D’après la Cour des comptes (rapport 2014), pour mettre le parc actuel en capacité de maintenir sa production et, éventuellement, de prolonger sa durée d’exploitation au-delà de 40 ans, une partie des investissements serait réalisée au-delà de 2025. Même si un chiffrage à un tel horizon est par nature un exercice très incertain, le total des investissements sur la période 2011-2033, qui devrait couvrir la quasi totalité des 4èmes visites décennales des réacteurs de 900 MW et 1.300 MW, atteindrait environ 90 milliards € 2010, soit 110 milliards d’euros courants. Les incertitudes Le coût de l’allongement de la durée de fonctionnement des réacteurs Les coûts de renforcement des réacteurs associés à une éventuelle prolongation de la durée de vie au-delà de 40 ans restent très incertains. Les exigences de l’autorité de sûreté nucléaire (ASN), réacteur par réacteur, ne sont pas encore connues, mais celle-ci a annoncé que les réacteurs devraient atteindre le niveau de sûreté des réacteurs de troisième génération (EPR). Les opérations concernées seraient alors souvent inédites et l’estimation de leur coût reste difficile. En première analyse[12], le coût pourrait atteindre 1,5 milliards € par réacteur dans un scénario de sûreté renforcée et pourrait dépasser 4 milliards € dans une démarche d’application systématique des meilleures garanties de sûreté s’approchant des exigences fixées pour de nouveaux réacteur[13]. Le démantèlement des centrales et usines nucléaires Les trois étapes du démantèlement d’un réacteur sont classées comme suit: * niveau I: mise à l’arrêt définitif (MAD) comprenant le déchargement du combustible du coeur du réacteur et son entreposage pendant deux ans en piscine de “désactivation” du bâtiment combustible, ce qui comprend: - la décharge du combustible nucléaire; - la vidange des circuits. * niveau II: démantèlement partiel incluant la destruction de tous les bâtiments en dehors du bâtiment abritant le réacteur, ce qui comprend: - la décontamination et destruction de tous les bâtiments en dehors du bâtiment abritant le réacteur nucléaire; - le confinement du bâtiment du réacteur nucléaire. * niveau III: démantèlement total du bâtiment réacteur, ce qui comprend: - le démantèlement des échangeurs thermiques; - le démantèlement du bloc réacteur; - la destruction du bâtiment du réacteur nucléaire. EDF affirmait en 2000, mais sans le justifier, que le démantèlement coûterait environ 15% du coût d’investissement du parc de centrales. En 2003, dans ses «coûts de référence», le ministère de l’industrie reprenait cette estimation sans la discuter. A 1,5 milliard € d’investissement par réacteur, cela faisait 220 millions pour le démantèlement, et pour l’ensemble du parc français, une douzaine de milliards €. Mais les premiers démantèlements d’installation, qui se sont révélés bien plus complexes et beaucoup plus onéreux que prévu, laissent penser que ces coûts sont très sous-estimés, comme le montre le cas de Brennilis, centrale de 70 MW électriques en Bretagne (Monts d’Arrée) équipée d’un réacteur à uranium naturel, eau lourde, gaz (CO2) démarrée en 1968 et arrêtée définitivement en 1985. Le coût du démantèlement en cours de Brennilis est aujourd’hui estimé à 482 millions €, soit vingt fois supérieur à celui prévu par la Commission PEON (Production d’électricité d’origine nucléaire). La Cour des comptes (rapport de 2012) a effectué la comparaison des évaluations des charges de démantèlement de six pays (Allemagne, Belgique, Japon, Royaume-Uni, Suède et Etats-Unis) avec parfois plusieurs évaluations disponibles par pays. |

suite:

Tableau 3

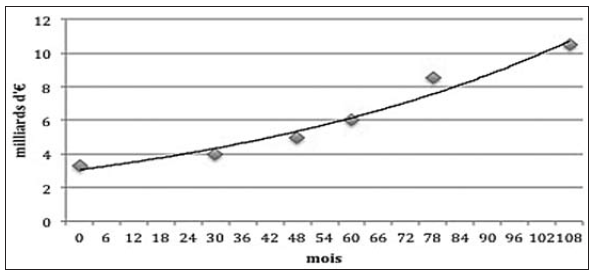

Extrapolation du coût du démantèlement du parc français actuel, en Milliards € 2010  Les quatre évaluations allemandes ont été respectivement effectuées par les exploitants allemands (25,8 Md€), la compagnie d’électricité E.ON (44 Md€) et le cabinet Arthur D. Little (34,6 à 62 Md€). Les valeurs calculées à partir des données étrangères sont toutes supérieures à celle d’EDF. La gestion des déchets nucléaires En quelques années, l’évaluation par l’ANDRA (Agence nationale pour la gestion des déchets radioactifs) de l’investissement du stockage géologique, décidé par la loi de 2006 comme solution définitive au stockage des déchets à haute et moyenne activité et à longue durée de vie, est passée de 15 à 35 milliards €. Mais il n’est pas acquis que le projet actuel soit réalisé. 2.2 LE CAS DE L’EPR Le réacteur de Flamanville EPR[14] est un réacteur à uranium enrichi et eau sous pression (REP ou PWR) de 1.650 MW de puissance électrique. Quatre réacteurs de type EPR, fournis par AREVA sont actuellement en construction: Olkiluoto 3 (Finlande, depuis 2005), Flamanville 3 (France, depuis 2007), Taishan 1 et 2 (Chine, depuis 2009). Comme le montre la courbe ci-dessous le coût prévisionnel de l’EPR de Flamanville en fonction du temps se place sur une courbe exponentielle depuis le démarrage du chantier en 2016. C’est dire que chaque année de retard coûte plus cher en valeur absolue: 0,3 milliard par an entre 2006 et 2008, 0,5 milliard entre 2008 et 2010, mais 1,1 milliard par an depuis 2010 (soit près de 100 millions par mois). Le président d’EDF vient d’annoncer un nouveau décalage de près de deux ans et un coût de deux milliards supplémentaires pour l’EPR de Flamanville (10,5 milliards d’€) en faisant le pari risqué que dans un an les essais imposés par l’Autorité de sûreté sur la solidité des cuves[15] et le fonctionnement des soupapes du réacteur mis en cause début 2015 lèveront toute hypothèque sur la sûreté du réacteur. EDF ne donne plus de prévision du coût du kWh. Figure 5

Évolution des prévisions du coût d’investissement de l’EPR de Flamanville.  Le chantier du réacteur d’Olkiluoto en Finlande, a connu les mêmes déboires, tant du point de vue de l’allongement du temps de construction que de l’augmentation des coûts. Ce réacteur ne serait opérationnel qu’en 2018. Le chantier des deux réacteurs de Taïshan s’est déroulé plus correctement et a presque atteint la phase de chargement du combustible mais les interrogations sur la qualité de la cuve des réacteurs[16] risquent de retarder le démarrage. Le marché d’Hinkley Point EDF et le gouvernement britannique ont signé un accord pour la construction de deux réacteurs nucléaires sur le site de Hinkley Point (Somerset), basé sur un «prix garanti» de vente du kWh par EDF. Ce prix, en octobre 2014, était de 92,5 livres sterling par MWh, soit 126 € ou 142 $ le MWh, soit plus de deux fois supérieur à celui du nucléaire amorti en France. |

|

C’est actuellement la seule donnée officielle que l’on possède sur le coût du kWh produit par un EPR.

La Commission européenne a donné son feu vert à cet accord en octobre

dernier, estimant que le prix garanti de l’électricité ne constituait

pas une aide d’Etat. Ce qui n’a pas empêché en juillet dernier le

gouvernement de l’Autriche, pays très opposé au nucléaire, et dix

fournisseurs d’énergie de porter plainte contre cette décision. Les

prix du MWh suscitent également des remous en Angleterre. Le 9

septembre 2015, le Financial Times a publié un éditorial appelant le gouvernement britannique à reconsidérer le projet. (suite)2.3 LE COUT D’UN ACCIDENT NUCLÉAIRE D’après le rapport de la Cour des comptes, les estimations de l’IRSN[17] donnent un coût moyen compris entre 70 Md€ pour un accident modéré sur un réacteur comme celui qui s’est produit à Three Mile Island en 1979, et 600 Md€ à 1.000 Md€ pour un accident très grave comme ceux de Tchernobyl ou de Fukushima.[18] En 2007, un rapport de l’IRSN[19] écrivait en conclusion de l’annexe 4: «Ainsi, dans le cas de l’accident majorant S1, les conditions météorologiques décident en grande partie du sort de millions de personnes et de l’avenir du pays. Prenant en compte les autres facteurs de variabilité, le coût de l’accident majorant peut descendre à 300 milliards € mais peut aussi atteindre 5.800 milliards €»[20]. On voit que les emplacements choisis pour implanter des installations nucléaires, mais aussi la chance ou le hasard, jouent un rôle important sur les conséquences d’un accident nucléaire. Dans un rapport récent[21], l’IRSN présente sa méthode de calcul de façon très détaillée et conclut, pour un accident sur un réacteur électronucléaire français, à un coût global de l’accident et de ses conséquences de 130 milliards € pour un accident grave (type Three Mile Island) et 450 milliards € pour un accident majeur. 3. LE COUT DES SOLUTIONS ALTERNATIVES 3.1 LE COUT DU SERVICE ENERGETIQUE: LES ACTIONS SUR LA DEMANDE L’approche de plus en plus utilisée pour l’élaboration des politiques énergétiques consiste à concevoir le système énergétique comme englobant non seulement le secteur énergétique (l’offre) mais également la consommation d’énergie (la demande) et à assurer son développement de façon à assurer les services énergétiques dans les conditions optimales en termes de ressources, de coûts économiques et sociaux et de protection de l’environnement local comme global. S’y superpose la nécessaire solidarité entre pays riches et pauvres: une communauté de convergences énergétiques vers la sobriété et la durabilité est à rechercher au niveau planétaire. Un point majeur tout d’abord et systématiquement négligé, voire délibérément masqué: le fait que les économies d’électricité engendrent des économies majeures, à la fois pour les usagers, en particulier les plus pauvres, et aussi pour la collectivité. Ce point était apparu très clairement dans l’étude réalisée en 2000 pour le gouvernement français[22] et mérite d’être très fortement souligné. Les coûts globaux des scénarios économes en électricité étaient systématiquement inférieurs de 10 à 20% à ceux des scénarios plus dispendieux en électricité, quel que soit le système de production électrique retenu. Donnons-en quelques exemples en comparant les coûts de mise à disposition d’électricité aux usagers à ceux de mesures d’économie d’électricité. Si l’on remplace un chauffage par une résistance électrique dans un appartement consommant 10.000 kWh d’électricité par une pompe à chaleur de coefficient de performance 3, on économisera 6.600 kWh par an pendant les vingt ans de sa durée de vie. L’économie actualisée (avec un taux d’actualisation de 8%) sera de 70.000 kWh pour un investissement de 5.000 €, soit 7 centimes € d’investissement par kWh. Autre exemple, le froid alimentaire où un surcoût d’investissement de 100 € permet d’accéder à la catégorie A++ des réfrigérateurs (les plus économes) et d’économiser au moins 250 kWh[23] par an pendant vingt ans avec un coût de l’ordre de 4 centimes d’euros par kWh. De même pour les ampoules basse consommation: une ampoule économe de 20 Watts, qui permet d’économiser 80 Watts pendant 1.000 heures par an et une durée de vie de 10 ans produit une économie actualisée d’électricité de 580 kWh pour un surinvestissement de 5 à 6 € environ soit 1 centime € d’investissement par kWh évité. |

suite:

En plus, dans ce cas,

le bilan est encore plus favorable car il aurait fallu changer 5 à 7

fois l’ampoule à incandescence dont la durée de vie n’excède pas 1.500

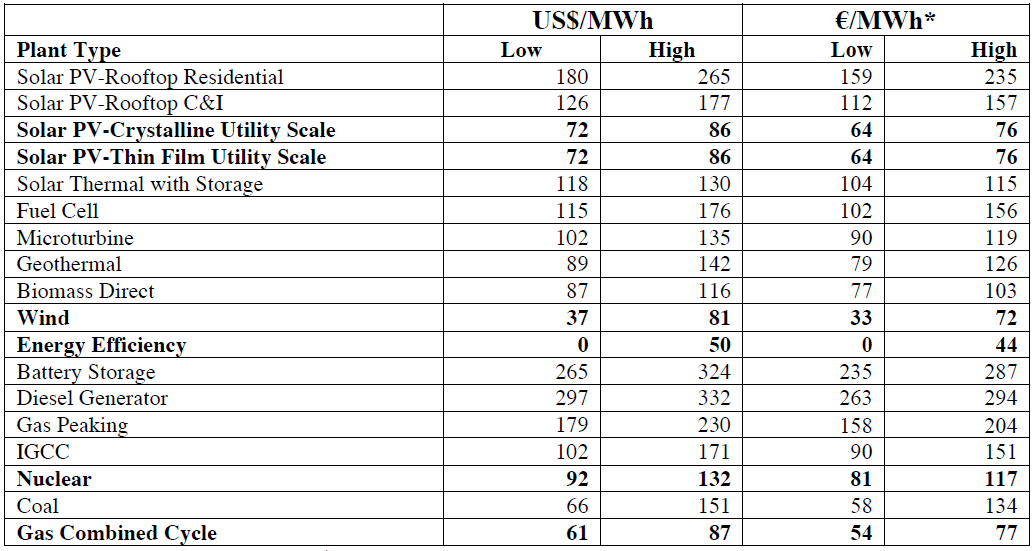

à 2.000 heures. p.22Dans les trois exemples précédents, les coûts d’économie d’électricité, respectivement 7, 4 et 1 ct €/kWh, sont toujours nettement inférieurs aux coûts de production, de transport et de distribution d’électricité qui se situent autour de 10 ct€ (hors taxes) en France aujourd’hui pour les particuliers. 3.2 AUX ÉTATS-UNIS A l’été 2014, la banque d’investissement Lazard (New-York) a publié une étude sur le coût actuel de la production d’électricité photovoltaïque (PV) aux Etats-Unis, par comparaison aux productions par les moyens classiques: tableau ci-dessous. Les meilleures centrales photovoltaïques de grande taille peuvent produire de l’électricité au coût de 60 US$ le MWh. La valeur moyenne pour ces grandes installations est actuellement de 72 US$ le MWh et la valeur maximale de 86 US$. En comparaison, les centrales à charbon produisent à un coût situé entre 66 US$ et 151 US$ le MWh, le nucléaire se situant à 124 US$ le MWh. Les petites installations photovoltaïques sur les toits des maisons produisent encore à 126-265 US$ le MWh, mais peuvent ne pas recourir au réseau de transport et distribution[24]. La production des éoliennes terrestre se situe à 37-81 US$ le MWh. L’inconvénient de la variabilité des productions photovoltaïque et éolien peut être annulé par l’utilisation de batteries pour le stockage, mais cette solution reste jusqu’ici onéreuse. Dans un contrat passé aux Etats-Unis en juillet 2015, pour une période de fourniture d’électricité d’origine photovoltaïque, le kWh sera acheté à 3,87 UScent le kWh (38,7 US$ le MWh). L’installation qui produit cette électricité est situé dans le Nevada et sa puissance électrique est de 100 MW. Tableau 4

Coût actuel de production de l’électricité (LCOE25) par source aux Etats-Unis (banque Lazard)  Ce qui est remarquable dans ce tableau, et très inhabituel, est l’introduction de l’efficacité énergétique parmi les filières de production d’électricité, ce que nous avons précisément exposé en 2.1. On constate effectivement que, dans le cas des Etats-Unis, les investissements dans l’efficacité énergétique (économies sur les consommations d’électricité) constituent le moyen le moins onéreux par comparaison aux filières de production, avec un coût partant de 0 (économies de comportement ou sobriété) jusqu’aux économies nécessitant un investissement (en appareils et équipements plus efficaces). La réduction de la consommation d’électricité coûte moins cher que l’investissement nécessaire à sa production. En ce qui concerne les filières de production d’électricité, on constate que le kWh produit par des centrales éoliennes terrestres ou solaires photovoltaïques coûte nettement moins cher que celui produit par une nouvelle centrale nucléaire. Parmi les filières «classiques», seul le kWh produit par des centrales à gaz à cycle combiné est, dans l’hypothèse basse, moins cher que le photovoltaïque (mais plus cher que l’éolien). On note cependant que le coût de production du kWh d’origine hydraulique ne figure pas dans cette comparaison. |

|

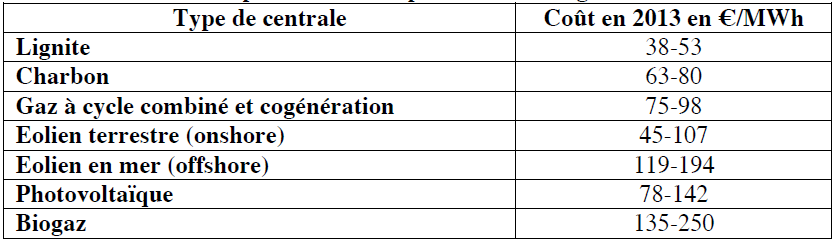

3.3 PRODUCTION D’ORIGINE RENOUVELABLE EN ALLEMAGNE (suite)En novembre 2013, l’Institut Fraunhoffer en Allemagne a évalué le coût de production pour de nouvelles installations productrices d’électricité en Allemagne[26]. Les systèmes photovoltaïques ont produit un MWh à un coût compris entre 78 et 142 €, selon qu’il s’agit de centrales au sol ou de petites installations de toiture et avec un taux moyen d’ensoleillement de 1.000 à 2.000 kWh/m2 en Allemagne. La production d’origine éolienne se situe à 45-107 €/MWh pour les installations terrestres et 119-194 $/MWh pour les installations en mer. Tableau 5 – Coûts de production comparés en Allemagne

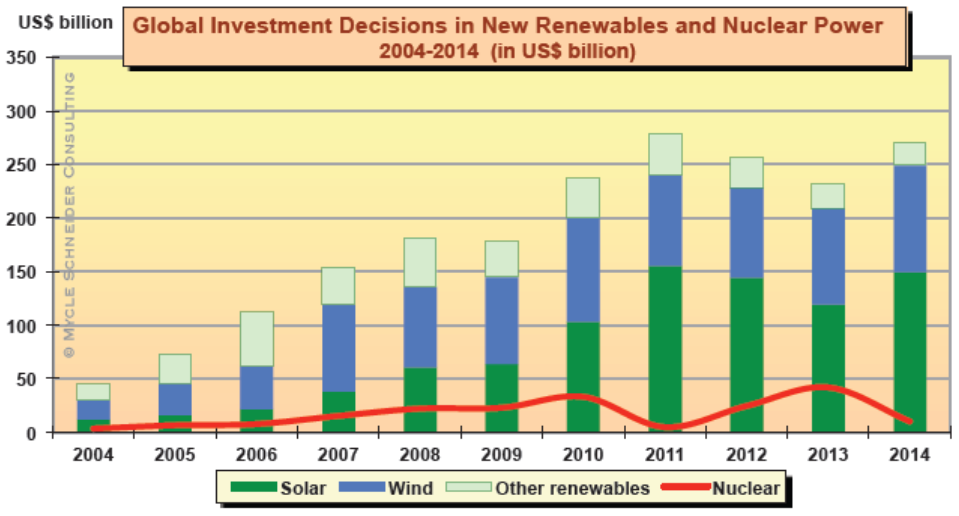

3.4 EXEMPLES DE QUELQUES VALEURS POUR LA PRODUCTION D’ORIGINE RENOUVELABLE * Eolien au Portugal: - Facteur de capacité[27] de 27% [28]: 75 € par MWh. - Facteur de capacité de 34% (3.000 heures/an), 60-65 € par MWh. * Eolien en Afrique du Sud: - Facteur de capacité de 34%: 55 € par MWh. * Photovoltaïque au Portugal: - Centrale au sol, facteur de capacité de 23%[29]: 75-80 € par MWh * Photovoltaïque au Brésil: - L’Agence nationale de l’énergie électrique (ANEEL) a sélectionné les lauréats de son dernier appel d’offres, le troisième pour le solaire photovoltaïque: les 30 projets choisis affichent une puissance globale de 833,8 MW et un prix moyen de 75 €/MWh (tarif d’achat garanti sur 20 ans). Rappelons que la centrale éolienne d’Icaraizinho (État de Ceara) au Brésil, jouit d’un facteur de capacité de 50% (4.500 heures en équivalent pleine puissance). 3.5 INVESTISSEMENTS COMPARES POUR LA PRODUCTION D’ELECTRICITE EN NUCLEAIRE ET ENERGIES RENOUVELABLES DANS LE MONDE [30] D’après les données publiées par Bloomberg New Energy Finance (BNEF) et le Programme des Nations Unies pour l’Environnement (PNUE), l’investissement global dans la production d’électricité d’origine renouvelable – à l’exclusion de la grande hydraulique – s’est élevé à 270 milliards de US$ en 2014, soit un accroissement de 17% par rapport à l’année précédente (231 milliards en 2013), proche du record de 278 milliards en 2004 et quatre fois le niveau de 2004 (45 milliards). Environ un tiers de ces investissements (73,5 milliards) a été consacré aux petites installations, d’une puissance inférieure à 1 MW, principalement les installations photovoltaïques de toiture. Le taux de croissance des puissances installées est supérieur à celui des investissements du fait de la baisse des coûts unitaires (US$ par MW installé). La figure 6 présente l’évolution de ces investissements depuis 2004 et les compare aux décisions annuelles d’investissement pour la construction de nouvelles centrales nucléaires. L’année 2014 a connu une baisse très nette de ces derniers: en effet, seules trois constructions ont démarré en 2014[31], contre 10 en 2013 et 15 en 2010. En absence de données publiques et fiables sur les investissements nucléaires par année, le total de l’investissement prévu a été attribué à l’année de début de construction, plutôt que d’étaler l’investissement sur l’ensemble des années de construction. D’autre part, l’investissement dans le nucléaire ne prend pas en compte la révision des coûts, notamment du fait des retards par rapport au calendrier prévu. |

suite:

Malgré ces incertitudes,

il est clair que les investissements nucléaires sur cette période sont

d’un ordre de grandeur inférieur à ceux consacrés à la production

d’origine renouvelable. p.23Figure 6

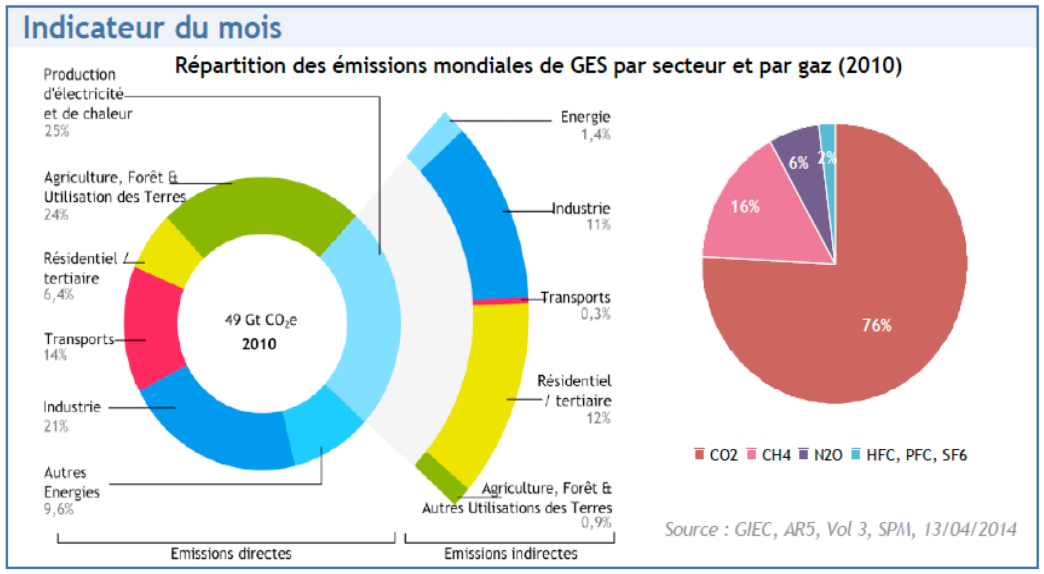

Les décisions d’investissement dans la production d’électricité par les nouvelles renouvelables et le nucléaire sur la période 2004-2014 en milliards de US$.  4. NUCLEAIRE ET CLIMAT 4.1 LES EMISSIONS DE GAZ A EFFET DE SERRE Figure 7

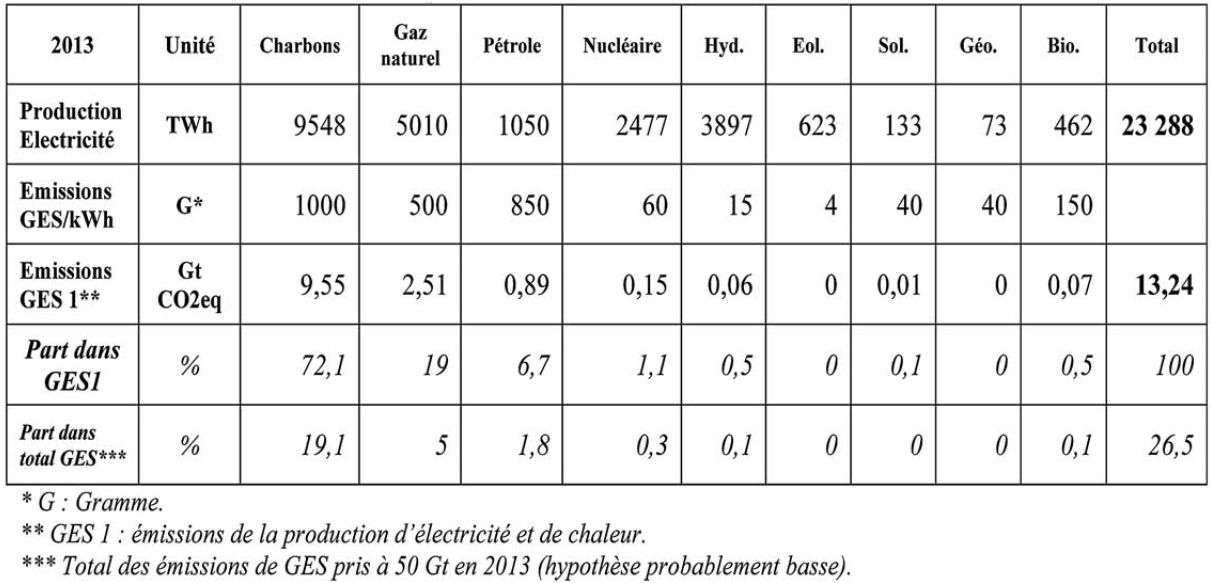

Les émissions mondiales de gaz à effet de serre en 2010  En 2010[32], les émissions mondiales totales de GES ont été de 49 milliards de tonne équivalent CO2 (49 Gt CO2eq) 33, dont 76% de CO2 (37,2 Gt 34), 16% de CH4 (méthane), 6% de N2O (protoxyde d’azote) et 2% de divers autres gaz. Le graphique montre également la répartition de ces émissions totales par secteurs d’activité. Le secteur de la production de chaleur et d’électricité représente 25% des émissions totales, soit 12,25 Gt, et celles-ci sont réparties à leur tour entre les différents secteurs d’activités. Dans ce graphique, les émissions attribuées à chaque secteur final (industrie, transports, résidentiel et tertiaire, agriculture et autres) dans le secteur relatif à la production d’électricité et de chaleur sont des émissions indirectes correspondant aux émissions de la production de l’électricité et de la chaleur qu’ils consommant. 4.2 LA CONTRIBUTION DES DIFFERENTES FILIERES DE PRODUCTION D’ELECTRICITE ET DE CHALEUR AUX EMISSIONS DE GES POUR L’ANNEE 2013. Le tableau suivant indique les émissions de gaz à effet de serre (GES) pour l’année 2013. Ces valeurs sont obtenues en multipliant les valeurs des productions d’électricité (la chaleur étant un sous-produit) par les émissions par kWh. On constate bien la différence très importante du niveau des émissions par unité de production d’électricité entre les sources fossiles et les sources non fossiles. Mais cette différence est également importante entre les trois sources fossiles elles-mêmes: les émissions à partir de la source gaz naturel sont la moitié de celles de la source charbon. |

|

Tableau 6

Émissions de GES de la production d’électricité et de chaleur en 2013  Les émissions totales ainsi calculées sont de 13,24 milliards de tonnes (Gt). Cette valeur est bien en ligne avec les 12,25 Gt pour l’année 2010 (à elles seules, les émissions de CO2 de ce secteur ont augmenté de 0,9 Gt entre 2010 et 2013). Le total des émissions mondiales de GES qui valaient 49 Gt CO2 eq en 2010 sont prises égales à 50 Gt pour l’année 2013. 4.3 EVALUATION DES EMISSIONS EVITEES DE GES PAR LES PRODUCTIONS D’ELECTRICITE ET DE CHALEUR PAR LES SOURCES NUCLEAIRE OU RENOUVELABLES Afin d’évaluer les émissions de GES évitées par la production d’électricité et de chaleur[35] d’origine nucléaire ou de l’ensemble des sources renouvelables, on calcule quelles seraient les émissions pour deux parcs électriques virtuels produisant la même quantité d’électricité mais composés uniquement de centrales «thermiques fossiles + renouvelables» dans un cas ou «thermiques fossiles + nucléaire» dans l’autre cas. Les émissions évitées pour chacune des sources non fossiles sont alors égales à la différence entre les émissions de chaque parc virtuel résultant de ce calcul et les émissions réelles présentées dans le tableau ci-dessus. En 2013, les émissions évitées de GES par la production d’origine renouvelables représentent 21,4% des émissions du secteur de la production d’électricité et de chaleur (GS1) et 6,7% du total des émissions mondiales de GES (GS2) et les émissions évitées par la production d’origine nucléaire représentent respectivement 9,6% de GS1 et 2,7% de GS2. On peut enfin ajouter que des économies sur la consommation d’électricité par la sobriété et l’efficacité auraient un effet en termes d’émissions évitées directement proportionnel – pour un parc de production donné – à la réduction de la consommation d’électricité qui en résulterait. |

suite:

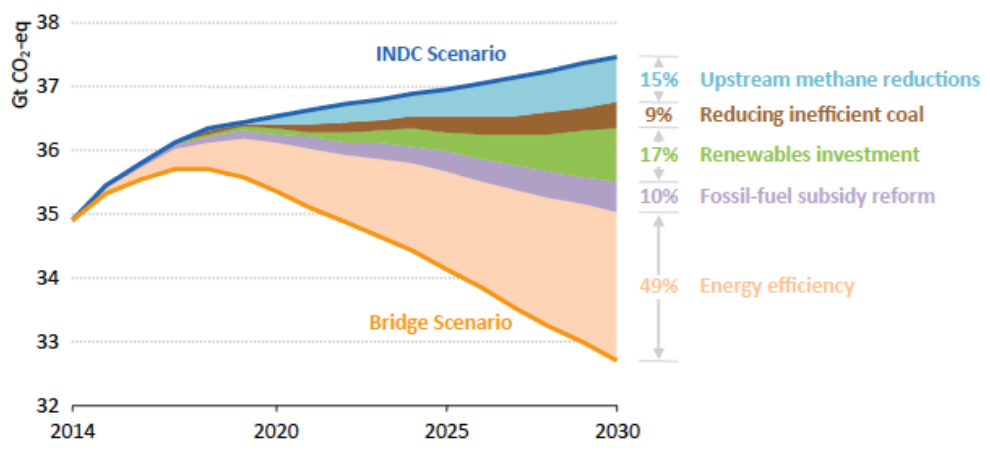

4.4 AIE: LES MOYENS DE LA REDUCTION DES ÉMISSIONS DE GES

Figure 8En juillet 2015, l’Agence Internationale de l’Energie (AIE) a publié un rapport sur les politiques mesures à appliquer dans la lutte contre les changements climatiques si l’on veut atteindre les objectifs de réduction fixés par le GIEC, en supplément de celles qui font partie des contributions nationales présentées dans le cadre de la préparation de la conférence COP 21 qui doit se tenir à Paris en décembre 2015. Politiques et mesures de réduction des émissions de GES par rapport aux prévisions des pays pour la COP 21 (AIE 2015)  Par ordre d’importance: 1. Efficacité énergétique dans tous les secteurs (49%). 2. Energies renouvelables: investissements dans les énergies renouvelables (17%) 3. Réduction des émissions de méthane sur l’exploitation gaz et pétrole (15%). 4. Energies fossiles: suppression des subventions et retrait des centrales à charbon à bas rendement (9%). On constate que le nucléaire ne fait pas partie de ces priorités. [Références] 1. L’Allemagne et le Japon, par obligation, ne développeront que des programmes civils; le Canada et la Suède également, mais par décision volontaire de ne pas développer le nucléaire militaire. 2. «World Nuclear Industry Status Report 2015» , Mycle Schneider, Antony Froggatt et al. 3. La part de l’électricité dans la consommation finale d’énergie étant de 18% et la part du nucléaire dans la production d’électricité étant de 10,8%, il en résulte que la contribution du nucléaire à la consommation énergétique finale mondiale (n')est (que) de 2,1% (!!!). |

4. L’Agence

Internationale de l’Energie Atomique (AIEA) compte 43 réacteurs «en

opération» au Japon mais leur redémarrage éventuel est en question (un

a démarré à ce jour en septembre 2015). (suite)5. Pas d’information sur les chantiers des Emirats Arabes Unis. 6. 19 centrales équipées de 58 réacteurs à uranium enrichi et eau sous pression (REP ou PWR) d’une puissance électrique de 900 à 1.450 MW. La puissance totale nette du parc nucléaire est de 63,13 MW. 7. Cour des comptes: «Le coût de production de l’électricité nucléaire – Actualisation 2014», mai 2014. Ce rapport est l’actualisation du «Rapport public thématique: Les coûts de la filière électronucléaire». La Documentation française, janvier 2012. 8. Frais d’exploitation annuels comprenant les frais d’opération, de maintenance et de combustibles. 9. Le coût serait supérieur d’environ 6 €/kWh si l’on prenait en compte les dépenses publiques de recherche et développement, estimées à 38 Md€. 10. Sénat: «Electricité: assumer les coûts et préparer la transition énergétique» - Commission d’enquête 2011-2012. 11. Arnulf Grübler, IIASA: «The Cost of the French Nuclear Scale-up: A Case of Negative Learning by Doing», Energy Policy 38 (2010), 5174-5188. 12. «L’échéance des 40 ans pour le parc nucléaire français», Yves Marignac (Wise-Paris), février 2014. (171 pages pdf) 13. Notamment la «bunkerisation» d’éléments vitaux pour la sûreté des réacteurs, ainsi que des «piscines» des combustibles irradiés. 14. EPR: initialement projet de réacteur franco-allemand (Areva - Siemens), baptisé European Pressurized Reactor, transformé en Evolutionary Power Reactor à la suite du retrait de Siemens consécutif à la décision de l’Allemagne de renoncer au nucléaire. 15. Défauts (trop forte teneur en carbone) détectés sur le couvercle et le fond de cuve, fabriqués par Areva. 16. Même problème de qualité de la cuve qu’à Flamanville. 17. IRSN: Institut de radioprotection et de sûreté nucléaire. 18. Les coûts de la filière électronucléaire, Rapport public thématique de la Cour des comptes, janvier 2012, p. 242, note de bas de page n°200. 19. http://www.irsn.fr/FR/expertise/rapports_gp/Documents/ Reacteurs/ IRSN_Rapport-IRSN -DSR-157_GP- 05072007.pdf (409 pages!) |

suite:

20. N’oublions

pas que, pour l’accident majeur de Fukushima, si le vent avait soufflé

vers le sud, il aurait fallu évacuer Tokyo (30 millions d’habitants). p.2521. Rapport IRSN / PRP-CRI / SESUC 2013-00261 «Méthodologie appliquée par l’IRSN pour l’estimation des coûts d’accidents nucléaires en France» (66 pages pdf). 22. Rapport au premier ministre: «Etude économique prospective de la filière nucléaire» - J-M Charpin, B. Dessus, R. Pellat – La Document française – septembre 2000. 23. Voir «Du gâchis à l’intelligence», Global Chance n°27, janvier 2010. 24. Ceci dans le cas d’un stockage de l’électricité par batteries, ce qui explique les coûts élevés. 25. LCOE: «levelized cost of electricity», coût actualisé du coût de production de l’électricité. 26. Cette comparaison ne comprend pas le nucléaire puisque les dernières constructions date de la fin des années 1980 et que l’Allemagne a décidé de ne pas en construire de nouvelles (et d’arrêter les actuelles progressivement jusqu’en 2022). 27. Facteur de capacité: rapport de la production annuelle d’électricité à la production annuelle qui serait obtenue avec un fonctionnement à pleine puissance permanent sur l’année (8.760 heures). Ce facteur de capacité vaut environ 75% pour le parc nucléaire français. 28. Soit 2.300 heures par an en équivalent pleine puissance. 29. Soit 1.800 heures en équivalent puissance crête. 30. «World Nuclear Industry Status Report 2015» , Mycle Schneider, Antony Froggatt et al. (202 pages pdf) 31. Réacteurs Barakah 3 dans les Emirats Arabes Unis, Belarus 2 en Belarus et Carem en Argentine. 32. 2010: année la plus récente pour les publications du GIEC. 33. Les tonnes équivalent CO2 (t CO2 eq) pour les gaz autres que le CO2 sont calculées en utilisant le Potentiel de réchauffement global (PRG) à 100 ans (par exemple, valeur 21 prise par le GIEC pour calculer cet équivalence pour le méthane). On notera que la valeur du PRG du méthane a augmenté nettement dans les derniers rapports du GIEC et qu’une valeur horizon plus proche que 100 ans augmenterait de façon très importante la valeur «équivalente» des émissions de méthane. 34. GT: gigatonne ou milliard de tonnes. 35. Il s’agit bien de la production de chaleur liée à la production d’électricité (cogénération). |